小林光コラム-小林光のエコ買いな?

公益財団法人日本経済研究センターのサイトに連載中のコラム「小林光のエコ買いな?」を、許可を得て転載しています。

本サイトからの無断転載を固く禁止いたします。

第3回 2012年6月22日 石油石炭税の増税に当たり考える「エコ」を増やすアプローチ

「太陽光発電の電力原価が石炭火力の原価と同じようになれば、太陽光パネルを買う」

大変もっともな考えのように聞こえる。けれども裏には「環境費用はタダ、払わないで済ませられるものなら済ませたい」という心理が潜んでいることを、前回に説明した。消費者そして企業も、大昔から環境をタダで使ってきたのだから、それが当然だと思い込んでいるのである。

このマインドセットのために、環境にやさしくとも、それゆえに同種の物より高価格の物は買われなくなる。反面、環境を壊す物は、安いために売れて、結果的に、環境は、十分には守られなくなってしまうのである。

環境性能が良く、それゆえ製造原価が高くとも、そうした物にこそ売れてもらわないと困るが、果たしてどうすればよいのか。

欧州では環境税は普遍的な税制

環境に悪い物が安いがゆえに売れてしまう、といった事態を避けるには、物やサービスの値段を、環境費用を反映したらこうなるだろう、という水準にまで引き上げるという処方箋が、すぐ頭に浮かぶ。

このことを実際に主張したのが、20世紀初頭の経済学者、ピグーである。

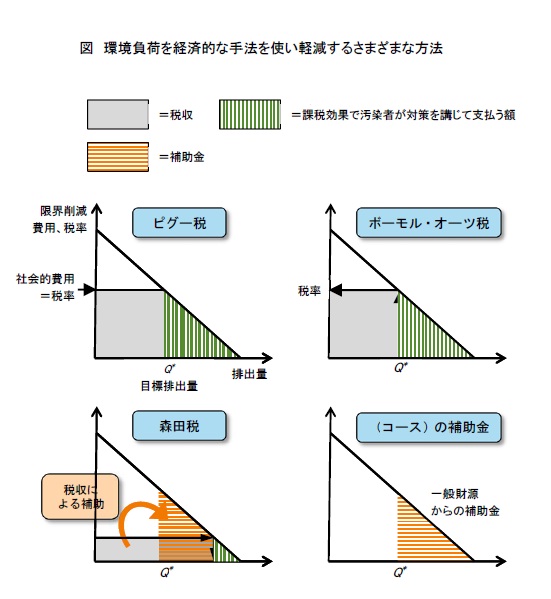

ピグーは、環境費用のように、私人は正しくは負担していず社会につけ回ししている費用(社会的費用)を、税金を使って価格に上乗せすれば、市場が環境といった貴重だが値段のつかない資源も、効率的に配分できると主張した。ピグー税と言われる考えである。とはいえ、難点がある。課税することが仮にできたとしても、この社会的費用の計測は難しい。そこで、ボーモル、オーツという経済学者たちが、別の考えを提唱した。それは、社会として受容可能なレベルの環境負荷の量を実現するような税率を試行錯誤的に課していけばよい、というもので、ピグー税とは発想の経路が逆である。つまり、因果の「因」から考え始めるのではなく、「果」の方から見て税率を決めればいいという考え方である。

これらの考えに触発されて、1990年のフィンランドを嚆矢として、スウェーデン、デンマーク、ノルウェー、オランダといった北欧の国々では、社会的費用は分からずとも、炭素税が環境政策手段として徐々に導入されるようになった。

しかし、環境保全の目的であっても、税金はあくまで手段である。手段として税金を上げることには抵抗感があった。ドイツ(1999年)やイギリス(2001年)といった大国でも炭素税の考え方が導入されたが、導入のし方にはさらに工夫がなされた。具体的には、税制の大きな改革の一環として、課税対象に化石燃料中の炭素分が加えられて大胆な課税を行う一方、他方では、他の税や社会保険料の企業負担分の減額をこれまた大胆に行うなど、いわば課税対象の明確なシフトが行われるようになった。バッズ課税、グッズ減税の考えであり、環境税制改革とも言われている。

「コンサバ・日本」にも変革がやってきた

日本は、何事につけてもコンサバである。環境税の考え方には、それが大きな効果があると想定されることもあって、かえって強い抵抗があった。

このため、環境政策の手段としての税の活用は、永年、環境保全型の製品や設備に課される税を軽減して、買いやすくする、投資しやすくするというものに限られてきた。最近では、低燃費自動車の優遇税制が有名である。

これらは、環境に悪い物の価格を上げるのではなく、環境に良い物の価格を下げて、販売数を増やそう、というものである。また、減税財源が、広く一般納税者の薄い負担になり、痛税感、負担感がないという点にも特徴がある。

このような永年の考え方に対しては、ようやく最近、変化が訪れた。それは、この10月からの石油石炭税のアップである。石油石炭税は、いわゆる蔵出し段階で課税される税で、石油製品の流れから見ると上流で課されるものであって、消費者が納税するものではないが、石炭などの化石燃料をエネルギーとして使って作られた製品などの値段が、課税を反映して、高くなると見込まれる。

炭素税換算すると、二酸化炭素1トン当たり289円と、欧州の先例(例えば、スウェーデンの初期の炭素税は、二酸化炭素トン当たり3500円程度)よりはるかに安いが、しかし、環境に悪影響にあるものを減らすために、環境への悪影響に応じて課税する、という考え方が初めて法律の条文に書かれたことは、日本では画期的と言える(なお、前述の税率へは3段階で上昇させることとなっている)。

さらに、この石油石炭税では、課税効果のみによるだけでは環境負荷を減らすには不十分なことも踏まえた工夫が加えられている。それは、石油石炭税の税収が、温室効果ガスを減らす取組みの支援に回わる仕掛けになっている点である。これまでのように、CO2対策の補助財源を、CO2などを出す人出さない人の差なく負担してもらう考えとは異なるものでる。つまり、CO2対策の支援の原資は、対策の必要性を作ったCO2排出者に、排出の程度に応じて負担してもらう、という考えに立つものである。

この考えが様々な利点を持つことは、国立環境研究所の研究官であった故・森田恒幸氏が強く提唱したものであって、私は、「森田税」と呼んでいる。ピグー税、ボーモル・オーツ税、そして補助金(これが、仮に削減CO2 1トン当たり定額の補助金となる理想的なものであれば、理論的には環境税と同等な効率性を持つので、補助金の効率性を証明した経済学者のコースにちなんで、私は、コースの補助金と呼んでいる)について、その意義をそれぞれ絵解きすると、図のとおりである。

図で見るように、森田税は、補助金の原資を、汚染源者に求めている点で補助金より公正にかなっている。地球を汚せば税を取られ、きれいにすれば補助金という形で、行動の差に対して経済的なシグナルが設けられていて、同じシグナルを税だけで与えようと思った場合よりは低い税率を実現でき、政治的な受容性は一層高いと思われる(主権者国民、納税者の考えに応じて、一層高い税率として、税収を環境分野以外にも使うということも、もちろんできる)。

この税制改正を通じて、我が国にも、環境費用はきちんと負担しないとならない、という考え方が定着していくことを心から願っている。

(2012年6月22日)